Als Teil meiner Reihe zu vertikalen Händlern und deren Marktpositionierung, vor allem gegenüber den Plattformmodellen, schauen wir uns heute Douglas im Parfum- und Kosmetik-Segment an.

Der Händler, der sich selbst damit rühmt, bereits fast 200 Jahre am deutschen Markt zu bestehen, ist auch im E-Commerce sowas wie ein Urgestein. Dennoch ist der Onlineanteil weiterhin deutlich unter 20% des Gesamtumsatzes. Aber schauen wir uns erstmal ein paar Eckpunkte der Parfümerie an:

- ca 2,7 Mrd EUR Umsatz

- knapp 2 000 Filialen in 19 Europäischen Ländern

- 35 000 Artikel

- 20 000 Mitarbeiter

Nach all dem Private Equity– und Börsen Hin-und Her der letzten Jahre ist Douglas nun von seinen Schwestern Thalia und Christ getrennt, in Private Equity Hand und fleißig auf Shoppingtour (Douglas hat in den letzten 3 Jahren 3 führende Parfümerieketten im Europäischen Ausland hinzugekauft).

Schauen wir uns also mal genauer an, wie es Douglas genau geht.

Finanzdaten

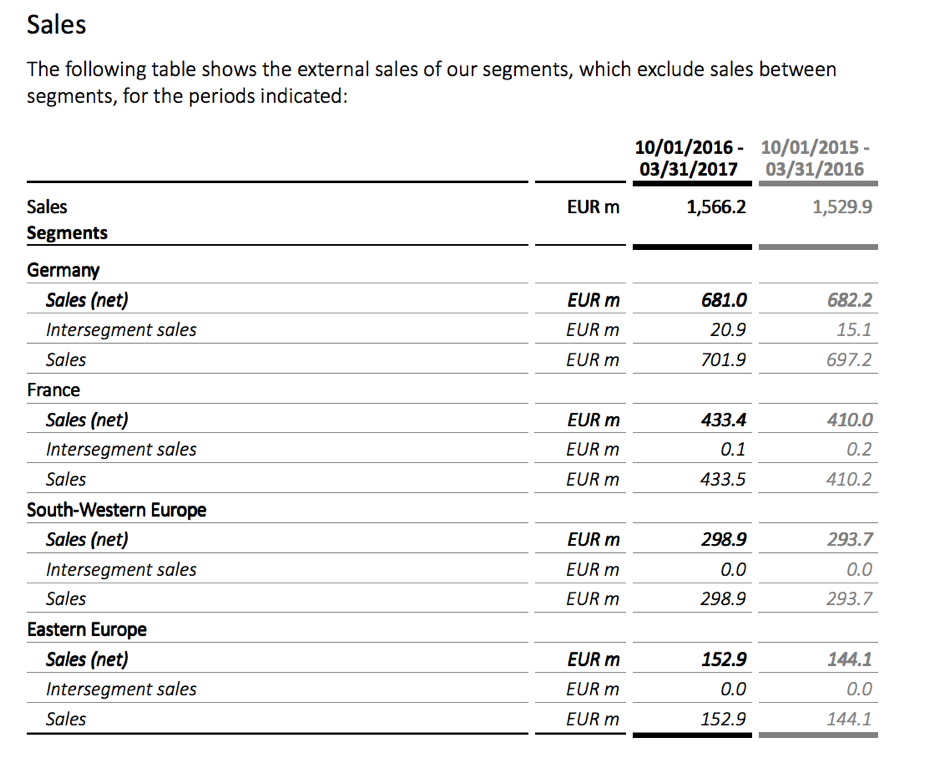

Die Umsatzentwicklung zeigt vorerst vor allem die Entwicklungen aus der Lösung von Thalia und Christ in 2014 und aus dem Zukauf des recht starken Frankreichgeschäfts in 2015. Ein Blick in den Interims / Halbjahresbericht von Douglas zeigt, dass der Umsatz weiter insgesamt wächst, der deutsche

Umsatz jedoch bereits leicht rückläufig verbucht werden muss.

Spannend finde ich, dass Douglas den Online-Teil seines Geschäfts als besonders profitabel beschreibt. Viele Multi-Channel Modelle erleben eher hohen Wettbewerbsdruck und hohe Customer Acquisition Costs im Onlinebereich.

“Our online shops have been an important source of profitable growth in the past few years and our results of operations have been positively influenced by the on-going trend towards e-commerce and omni-channel distribution. In the financial year 2014/2015 our e-commerce sales amounted to €261.0 million, corresponding to 10.0 percent of our total sales. In the financial year 2015/2016, our e-commerce sales increased to €324.2 million, corresponding to 12.0 percent of our total sales. Compared to the financial year 2014/2015, our e-commerce sales grew by 24.3 percent. […] We believe that there is potential for the e-commerce sales’ share of our total sales to continue to rise which we believe would have a positive impact on the profitability of our business.”

Die Gewinn- und Verlustrechnung zeigt eine deutliche Steigerung der Profitabilität zum Vorjahr, was aber zu großem Teil dem besseren Finanzergebnis zu verdanken ist und keine deutlich operativen Gründe zu haben scheint. Soweit also irgendwie alles beim alten. Umsatz in Deutschland stagniert, EBITDA verbessert sich, Online wächst zweistellig, aber macht noch immer keinen signifikanten Teil aus.

Was weiterhin auffällt ist, dass Douglas sein Wachstum vor allem durch Übernahmen einzukaufen scheint. So hat es erst diesen Jahr zwei Parfümerieketten in Spanien gekauft und will nun mit 200 zusätzlichen Filialeröffnungen den Markt dominieren. Das sind alles interessante und dringend zu beobachtende Offlline-Strategien – ich finde es nämlich durchaus zweifelhaft, ob der Markt in Spanien wirklich noch so wenig konsolidiert ist, dass er Raum für 200 neue Filialen lässt. Aber das soll uns heute gar nicht so sehr beschäftigen. Viel spannender: Was macht denn genau das Onlinegeschäft?

Douglas Geschäftsbericht verrät uns folgende

Metriken:

Was lese ich daraus als aller erstes (außer der Retourenquote von 4,4%, Traum eines jeden Onlinehändlers )? Ja, das Wachstum ist deutlich zweistellig, aber es nimmt 2016 auch um über 20 Prozentpunkte ab. Bei den großen E-Commerce Ambitionen, die noch vor 4 Jahren tönten, sind 12% Onlineanteil sicher nicht ganz die Zahl, die Douglas im Kopf hatte. Nunja, dann ist halt das Offline-Segment zu stark mitgewachsen. Fakt bleibt: Online wächst, aber immer weniger.

Im neusten Investorendeck gibt sich Douglas im Onlinebereich extrem selbstbewusst und spricht von “unrivaled leadership”. Schafft es Douglas, seinen Wachstumskurs aufrechtzuerhalten (was ich bezweifle, schaut man sich allein den Wachstumsdämpfer in 2016 an), so kann es durchaus über das aktuelle Marktwachstum heraus ein relevanter Player bleiben. Doch muss sich Douglas eben auch fragen was passiert, sobald Amazon, andere stationäre Kosmetikhändler, und vielleicht sogar vermehrt Fashionplattformen nach dem Beispiel von ASOS, im Kosmetikbereich online richtig Gas geben. Da sehe ich ehrlicher Weise keinerlei Differenzierung für Douglas, zumal hier auch andere Kosmetik-Gewichte wie Sephora deutschen Markt ins Visier nehmen.

Web-Analyse

Die Webanalyse zeigt einen leichten Traffic-Rückgang, der allerdings saisonal bedingt zu sein scheint – Wettbewerber Birchbox und Sephora zeigen beispielsweise in den USA genau den selben Trend.

Auch der Vergleich der Traffic-Quellen verrät etwas bessere Performance bei Sephora, zumal ganze 40% des Search-Traffics aus Anzeigen generiert wird, im Vergleich 17% bei Sephora.

Gesamteinschätzung zur Marktposition

Was kann Douglas? Douglas ist eindeutig Deutschlands Nummer 1 im mittel- bis höherpreisigen Parfum- und Kosmetik-Segment. Allein 20 Millionen Kunden haben eine Kundenkarte und sind somit auch als Offline-Kunden erfasst und ansprechbar. Das Wissen hieraus online zu übertragen birgt viele Chancen für den Händler. Sicher kann Douglas auch eine solide E-Commerce-Experience. Das ist aus meiner Sicht allerdings alleine ein Hygienekriterium, das dafür sorgt, dass Douglas nicht direkt aus dem Wettbewerb ausscheidet. Nachhaltig liegt darin Null Differenzierung.

Wie geht es weiter?

Da lassen wir doch Douglas mal selber sprechen: Im Zuge der Umstrukturierung und Portfoliobereinigung hatte Douglas da folgende Aussage:

“Dabei wollen die Hagener besonders auf neue Marken und Produkte setzen die in Deutschland noch nicht erhältlich sind, am Besten exklusiv. Das Schlagwort lautet dabei Omnichannel. Das Unternehmen wolle so Kreke „Die erste Wahl in allen Kanälen“ werden. Ziel ist eine deutlichere Differenzierung vom Wettbewerb und damit eine schlagkräftige Organisation, die die Kundinnen und Kunden mit einem einzigartigen Einkaufserlebnis begeistert.”

Nun ist das Zitat zwar schon 2 Jahre alt, jedoch das Ziel, in jedem Kanal die erste Wahl zu sein sicher so aktuell wie nie. Ich persönlich sehe da vor allem durch Amazon und den jüngsten Konkurrenten im deutschen Markt Sephora im Onlinebereich kaum Differenzierung und eine große Liste an Hausaufgaben, will Douglas seinen Wachstumskurs in Europa wieder neu aufnehmen. Weiterhin wird es spannend sein, wie sich Unternehmen wie flaconi.de mit dem neuen Besiter ProSieben Sat 1 am Markt behaupten und wer sich am Ende durchsetzen wird. Ebenfalls bleibt es abzuwarten, wie sich die Marketingkosten weiter entwickeln werden und ob der Wettbewerbsdruck durch z.B. Kooperation zwischen Amazon Now und Rossmann steigen wird.

### Ich würde mich sehr freuen, wenn ich euch bei Whats-App direkt mit mir austauscht – Registrierung findet ihr gleich im Menü auf der rechten Seite! ###

{kind=link}

[…] in das analoge Handelsmodell. Sie kaufen also stationäre Handelsflächen zu. Mein Kollege Nils (Digitalkaufmann) hat sich die Zahlen vor ein paar Wochen schon mal angeschaut und erkennt, dass Douglas klar hinter […]