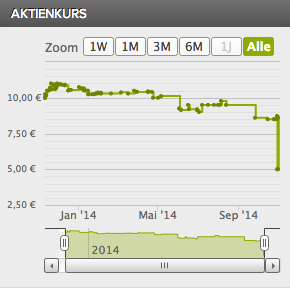

Urbanara hat Quartalszahlen veröffentlicht und die Analyse dazu kommt gleich. Zu erst aber eine Frage – was ist mit dem Aktienkurs in den letzten Tagen passiert und wieso schreibt niemand darüber? Ist Urbanara bereits pleite oder werden dort Aktien von Insidern verkauft die ASAP raus wollen? Gab es Probleme auf technischer Ebene bei Bergfürst? Hier ein Screenshot der Aktienpreis Entwicklung.

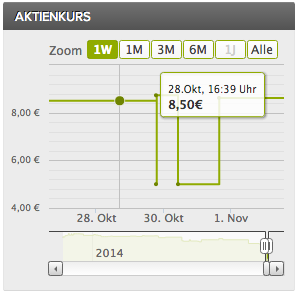

Von Anfangskurssteigerungen auf €11.00 wollen wir nicht mehr sprechen aber die momentane Abstrafung ist extrem und ich stelle mir die Frage, ob das tatsächlich Handelsvolumen war oder aber ob die Plattform Bergfürst verrückt spielt. Ein Kursverfall innerhalb eines Tages von ca. €8.50 auf ca. €5.00 ist ein Verlust von immerhin 40% und die Aktie wäre in einer normalen Börse lange vor so einem Kurssturz vom Handel ausgesetzt worden. Ebenfalls ist es befremdlich, dass ich hierzu keine Informationen finden konnte. Wieso hat weder Bergfürst noch Urbanara dazu eine Erklärung veröffentlicht? Innerhalb kürzester Zeit ist die Aktie dann zurück auf einen Kurspreis von €8.62 geschnellt.  Wurden hier Käufe vom Unternehmen oder Insidern zur Stützung des Aktienpreises durchgeführt? Sehr merkwürdig und ich habe keine Dokumentation oder Antwort von der Firma oder Bergfürst zu dieser Entwicklung finden können. In der Diskussion auf Bergfürst zum Unternehmen wird das auch nicht hinterfragt. Habe ich etwas übersehen? Ohne Sherlock Holmes zu sein, würde ich annehmen, dass hier etwas passiert ist, was einen hohen Erklärungsbedarf hat.

Wurden hier Käufe vom Unternehmen oder Insidern zur Stützung des Aktienpreises durchgeführt? Sehr merkwürdig und ich habe keine Dokumentation oder Antwort von der Firma oder Bergfürst zu dieser Entwicklung finden können. In der Diskussion auf Bergfürst zum Unternehmen wird das auch nicht hinterfragt. Habe ich etwas übersehen? Ohne Sherlock Holmes zu sein, würde ich annehmen, dass hier etwas passiert ist, was einen hohen Erklärungsbedarf hat.

Bei solchen Ereignissen stellt sich für mich sofort die Frage nach der Cash Position des Unternehmens. Laut der Kapitalflussrechnung bleiben der Firma noch ca. EUR73k kurz vor dem Weihnachtsgeschäft. Das ist für mich kurz vor der Pleite aber zum Glück findet man als fleißiger Leser im Lagebericht beruhigende Nachrichten:

„Nach der Finanzierungsrunde in Q2 steht eine weitere Finanzierungsrunde in Höhe von ca. EUR 1,1m im Oktober fest. Diese setzt sich aus Eigenkapital von Alt- und Neuinvestoren sowie einer Fremdkapi- talkomponente in Höhe von ca. TEUR 550 zusammen und wird auf Ebene der Urbanara Holding Ltd. durchgeführt. Damit ist die Finanzierung des Unternehmens bis Q2 2015 gesichert. Die Kapitalerhöhung auf Ebene der Urbanara Holding GmbH folgt in den kommenden Monaten und wird der Urbanara Home AG ein Bezugsrecht zum Schutz der Beteiligungshöhe einräumen.“

Bei der jetzigen Burn-Rate hat sich Urbanara noch einmal ca. 12 Monate Zeit gekauft, will allerdings bereits im Q22015 eine weitere Finanzierungsrunde drehen.

Gibt es eine neue Finanzierung?

Wieso aber bei diesen „guten Nachrichten“ ein Verfall im Aktienpreis von 40% ansteht ist nicht nachzuvollziehen. Weiterhin ist die Formulierung mit „steht eine weitere Finanzierungsrunde … fest“ denkbar weich gefasst. Was bedeutet das? Ist unterschrieben? Es stehen Gespräche an? Wieso wurde die Struktur über die Ltd. gewählt und was bedeutet Fremdkapital? Finanziert hier jemand Urbanara über Darlehen? Falls ja, finde ich das mal einen mutigen Schritt und es würde klar zeigen, dass das Risikobewusstsein von Fremdkapital-Gebern zunehmend irrationaler beeindruckender wird. Vor allem bei einer Firma die nur noch über 73k an liquiden Mitteln verfügt und sowohl Cash Flow wie auch operativ extrem negative Ergebnisse erzielt.

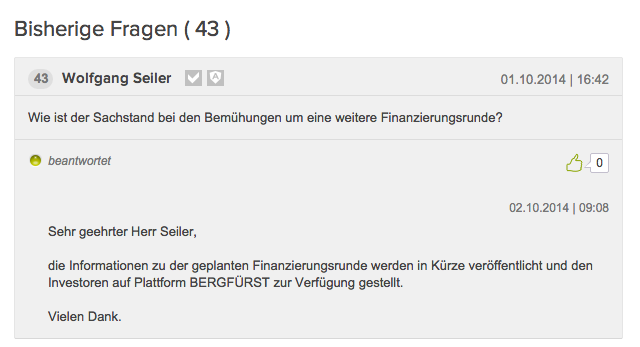

Ein kurzer Blick hat mir ebenfalls gezeigt, das wir den 2. November haben. Daher freue ich mich am Montag die Pressemitteilung über die geglückte Finanzierung zu lesen. Ansonsten wird es nämlich mit dem Oktober ein bisschen eng und mit nur noch €73k wird es sogar sehr, sehr eng. Auf Nachfrage hält sich das Unternehmen aber ziemlich bedeckt… da ich, wie man vielleicht aus meinen früheren Beiträgen entnehmen kann, kein Aktionär bei Urbanara bin, weiss ich nicht genau, welche Informationen die existierenden Unternehmen wirklich von Urbanara erhalten haben. Am 1.10.2014 wurden jedenfalls weitere Informationen angekündigt.

Na, jedenfalls spannend.

Neben diesen Fragezeichen wird am Ende des Reports bereits die nächste Finanzierungsrunde angekündigt.

„Das Unternehmen geht sehr zuversichtlich in das traditionell wichtigste vierte Quartal. Neben einem geplanten Umsatzwachstum von 70% steht das Profitabilitätsziel dabei weiter im Fokus und bleibt das erklärte Ziel. Für Q2 2015 plant das Unternehmen eine Finanzierungsrunde um auf der Basis eines stabilen operativen Geschäfts weiter national und international zu wachsen. Der anhaltende Erfolg in den Kernmärkten DACH und Großbritannien sowie die hohe Nachfrage aus Drittländern zeigen, dass sowohl die Marke, die Infrastruktur als auch die Produktbasis einen Reifegrad erreicht haben auf der das Geschäft signifikant skaliert werden kann.“

Da bin ich mal ebenfalls gespannt. Ich bin eher der Meinung, dass bis dahin ein „fire-sale“ erfolgt sein wird und die nächste Finanzierungsrunde nicht mehr stattfinden wird. Sicherlich gibt es noch viele Private Equity Firmen, Verlage oder Handelshäuser, die so verzweifelt sind, dass hier zugeschlagen wird. Ansonsten stellt sich die Frage, wer auch unter der Berücksichtigung von Zalandos Börsenentwicklung Lust hat einen defizitären Textilhändler zu finanzieren. Sollte es aber zu der weiteren Finanzierung in 2015 kommen, dann würde ich folgendes vorschlagen: „Liebe Investoren auf Bergfürst – die Verwässerungen die anstehen, rechtfertigen meiner Meinung nach nicht den Kurspreis. Vielleicht grade eine gute Möglichkeit noch irgendetwas für die Aktien zu bekommen?“

Jetzt aber zur Entwicklung der Zahlen und eine Analyse Plan-Ist.

Umsatz

Beim Umsatz wächst das Unternehmen weiterhin schnell mit immerhin 37%. Hier ist sogar im Verhältnis zum operativen Ergebnis ein „positiver“ Trend zu beobachten. Während noch im letzten Quartal EUR1,12 für jeden EUR Umsatz ausgegeben wurden (Verlust/Umsatz Ratio) liegt das Unternehmen jetzt bei EUR0.60 für jeden EUR Umsatz. Hier wurden entweder Kosten im Unternehmen gesenkt oder aber im letzten Vergleichsquartal sind ungewöhnliche Kosten angefallen. Ich nehme an, dass es sich hier um Kosten aus der Finanzierungsrunde handelt.

Profitabilität

Darüber braucht man sicherlich gar nicht mehr weiter zu sprechen. Das Versprechen aus dem Prospekt zum Börsengang wird wohl leise beerdigt.

Die neue Formulierung ist im Ausblick jetzt so zusammengefasst:

„Das Unternehmen geht sehr zuversichtlich in das traditionell wichtigste vierte Quartal. Neben einem geplanten Umsatzwachstum von 70% steht das Profitabilitätsziel dabei weiter im Fokus und bleibt das erklärte Ziel.“

Na gut, wer glaubt, dass diese Firma noch einmal profitabel wird UND auch nur annährend Gewinne in Relation zum eingesetzten Kapital erwirtschaftet, für den hätte ich noch ein paar total coole Luftschlösser zum reininvestieren. Auch hier scheinen wenig Nachfragen publik zu werden und vor allem beschreibt das Unternehmen nicht, wie denn die Profitabilität erreicht werden soll und warum das erklärte Ziel aus dem Prospekt nicht erzielt wird.

Sieht man die Kommentare der Geschäftsführung hierzu, dann kann man nur wieder verwundert den Kopf schütteln, wie weit die Fehldarstellung Interpretation von Finanzzahlen in einem Zwischenbericht getrieben werden kann.

„Trotz der leichten Umsatzplanverfehlung fiel das Ergebnis 3% besser als geplant aus und war mit einem Fehlbetrag von -468 TEUR um knapp 20% besser als im Vorjahr und um 38% besser als in Q2 2014. Zurückzuführen ist das bessere Ergebnis auf eine stabile Fixkostenbasis, kontinuierlich hohe Marketingeffizienz sowie einer verbesserten Margensituation. Die Bruttomarge nach Produktkosten und globalen Logistikkosten konnte gegenüber dem Vorquartal um 3% und gegenüber dem Vorjahresquartal um knapp 8% auf 50% verbessert werden.“

Die Kennzahlenanalyse zeigt in einigen wichtigen Bereichen tatsächlich eine deutliche Verbesserung der Profitabilität. Sieht man die Kosten im Verhältnis zum erzielten Umsatz, dann wurde vor allem im Bereich Materialaufwand, Personal und Werbekosten einiges an Einsparungen bzw. Skalierungseffekten erzielt. Der Bereich „verschiedenes“ ist sicherlich mit einmaligen Ausgaben in Relation zu der erfolgten Finanzierungsrunde zu sehen und daher hier nicht berücksichtigt. (siehe Vergleichsrechnung unten).

Wird dies allerdings zu einem nachhaltigen Geschäftsmodell reichen? Das geführte Argument oben lässt nur die Gesamtlage völlig ausser Acht. Nur etwas weniger schlecht als früher zu sein, kann ja kein Unternehmensziel darstellen. Wenn Material- und Personalaufwand d.h. die normalen operativen Ausgaben ohne Marketingkosten bereits weitaus höher sind als die Umsätze, dann werden einem die hier gezeigten Zuwächse in der Effektivität auch nicht mehr helfen. Selbst ohne Marketingkosten kann Urbanara in der jetzigen Situation keinen Profit erzielen, da Personalaufwände noch nicht einmal durch die Marge gedeckt werden. Es bleibt abzuwarten, wie sich das Geschäft zu Weihnachten entwickelt und ob dann tatsächlich durch ein starkes Quartal Hoffnung auf Profitabilität gibt.

| % | % | Delta | |||

| Umsatz | 775.704 € | 570.434 € | |||

| Materialaufwand | 385.021 € | 49,6% | 325.705 € | 57,1% | -7,5% |

| Personalaufwand | 399.545 € | 51,5% | 336.484 € | 59,0% | -7,5% |

| Raumkosten | 42.568 € | 5,5% | 32.590 € | 5,7% | -0,2% |

| Versicherungen etc. | 6.523 € | 0,8% | 2.189 € | 0,4% | 0,5% |

| Rep. Inst. | 20.131 € | 2,6% | 23.043 € | 4,0% | -1,4% |

| Fahrzeugkosten | 3.120 € | 0,4% | 2.555 € | 0,4% | 0,0% |

| Werbe. Reisekosten | 171.112 € | 22,1% | 181.362 € | 31,8% | -9,7% |

| Warenabgabe | 92.604 € | 11,9% | 88.807 € | 15,6% | -3,6% |

| Versch. | 122.103 € | 15,7% | 210.689 € | 36,9% | -21,2% |

| Sonstige | 1.354 € | 0,2% | 7.565 € | 1,3% | -1,2% |

Insgesamt beurteile ich die Lage für Urbanara (und die Investoren aus dem Crowdfunding) als sehr ernst. Nicht nur sind die operativen Ergebnisse äußerst zweifelhaft, sondern die Informationspolitik zu dringend benötigten finanziellen Mittel ist sehr undurchsichtig.

Noch zum Schluss: was ich nicht beurteilt habe, ist das Verhalten bzw. die Situation von Bergfürst. Diese Kurschwankungen in Verknüpfung mit der klaren Abkehr von Bergfürst zum Urbanara Geschäftsmodell hin zu Immobilien lässt mich daran zweifeln, wie lange die Platform überhaupt noch einen liquiden Handel garantieren kann. Weiterhin scheint Urbanara für Bergfürst ein „one-off“ gewesen zu sein. Mein Vertrauen in Urbanara stärkt diese Entwicklung auf jeden Fall nicht.

{kind=link}

Sehr gute Analyse!

der 5€ Ausreisser sieht mir aber eher nach einem techn. Problem seitens Bergfürst aus.

Das „Middendorf Haus“ leidet unter dem selben Phänomen. Erstaunlich aber, dass niemand es bereinigt.

Grüße aus Hamburg,

Tobias

Hallo

vielen Dank für deinen Kommentar. Auf jeden fall ist es erstaunlich, dass weder Urbanara noch Bergfürst dazu eine Stellungnahme veröffentlich haben. Jedenfalls konnte ich nichts von Bergfürst oder Urbanara dazu finden. Das geht echt nicht – wenn man öffentlich Gelder sammelt, dann muss man auch eine entsprechende Informationspolitik mit diesem Anspruch verknüpfen. Diese Schwankungen stellen ja erhebliche Risiken für die Investoren da.

MfG,

Nils

Hallo Herr Seebach,

bitte schauen Sie mal in die „Fragen an den Emittenten“. Hier gab es passende Fragen / Antworten, die Sie interessieren könnten: https://de.bergfuerst.com/unternehmen/urbanara/fragen-und-antworten

URBANARA hat auch einen Blogbeitrag zur jüngsten Finanzierungsrunde veröffentlicht:

https://de.bergfuerst.com/unternehmen/urbanara/blog-detail/299/urbanara-schliesst-erfolgreiche-finanzierungsrunde-ab

Darüber hinaus gibt es bei BERGFÜRST einen Blogbeitrag zum Thema: „Wann werden meine Orders ausgeführt? „:

https://de.bergfuerst.com/news/details/227/ihre-frage-an-uns-wann-werden-meine-orders-ausgefuehrt

Beste Grüße

Michael Beck

BERGFÜRST Bank AG

Hallo Herr Seebach,

haben Sie den Kurs von Urbanara seit 2014 weiter verfolgt?

Sieht momentan ganz schlecht aus, aber Informationen gibt es wieder keine.

Ich habe das Gefühl, Ihre befürchtete Pleite ist tatsächlich eingetroffen.

Können Sie mich aufklären?

MfG