Die irrationalen Entscheidungen der Finanzmärkte haben manchmal Vorteile. Der Aktienpreis von Amazon ist im Verlauf des Tages (24/10/2014) teilweise um 10% eingebrochen. Hätte es Sinn gemacht das Portfolio aufzufüllen , wenn man an einem langfristigen Investment Interesse hätte? Schaut man sich den Verlauf des Aktienpreises an, dann muss das nicht unbedingt sein. Die Aktie ist zwar vom hohen Niveau runtergekommen aber auf 10 Jahressicht gesehen kauft man immer noch so ziemlich an der Bewertungsspitze.

Quelle: Yahoo Finance

Was mich aber viel relevanter ist, ist die Frage, ob Amazon zu Recht von den Finanzmärkten abgestraft wurde oder war es tatsächlich irrational, dass auf Basis eines schlechten operativen Quartalsergebnis Million an Aktienwert vernichtet wurden? Hat Amazon einfach nur kurzfristig Erwartungen nicht erfüllt oder liegt tatsächlich ein operatives/strategisches Problem vor?

Schon früh hat Jeff Bezos klar gemacht, was Amazon Investoren verspicht: Wachstum! Seine, angeblich auf eine Serviette gemaltes, Business Modell wird oft von Alexander Graf erklärt und sollte jedem Investor hinreichend bekannt sein. Die Erklärung des unten gezeigten Models beruht auf der Annahme, dass Amazon sämtliche Gewinne in den Ausbau seines Geschäftsmodells re-investiert.  Amazon hat es geschafft, dem Kunden von Anfang an ein breites Angebot (Selection) zu liefern. Das schafft ein positives Kundenerlebnis (Customer Experience), welches durch hohe Wiederkaufraten und Weiter-empfehlung die Besucherzahlen (Traffic) erhöht. Hat Amazon viele Besucher, so sind sie auch besonders attraktiv für Drittverkäufer (Sellers), die wiederum das Angebot auf Amazon Marketplace erweitern. Dieser positive Kreislauf stärkt Amazons Wachstum (Growth). Doch nun kommt der Coup des Onlineriesen (oder auch eine der größten Gewinnbremsen): anstatt das Wachstum zu nutzen, um mit hohen Margen möglichst profitabel am Markt zu agieren, nutzt Amazon die hohen Verkaufsmengen um seine Kosten (Lower Cost Structure) und die Preise (Lower Prices) für den Kunden möglichst niedrig zu halten und kurbelt somit den Wachstums-Kreislauf weiter an. Amazon sichert sich damit einen permanenten Wettbewerbsvorteil, der ständig wächst und agiert mit dieser Strategie wenig wie ein Marktplatz und mehr wie ein besonders effizienter Großhändler. Es zeigt sich ebenfalls, dass diese „Großhandels-Strategie“ zwar stationär in jeder Stadt funktioniert, jedoch im Internet nur Platz für einen Champion pro Land ist.

Amazon hat es geschafft, dem Kunden von Anfang an ein breites Angebot (Selection) zu liefern. Das schafft ein positives Kundenerlebnis (Customer Experience), welches durch hohe Wiederkaufraten und Weiter-empfehlung die Besucherzahlen (Traffic) erhöht. Hat Amazon viele Besucher, so sind sie auch besonders attraktiv für Drittverkäufer (Sellers), die wiederum das Angebot auf Amazon Marketplace erweitern. Dieser positive Kreislauf stärkt Amazons Wachstum (Growth). Doch nun kommt der Coup des Onlineriesen (oder auch eine der größten Gewinnbremsen): anstatt das Wachstum zu nutzen, um mit hohen Margen möglichst profitabel am Markt zu agieren, nutzt Amazon die hohen Verkaufsmengen um seine Kosten (Lower Cost Structure) und die Preise (Lower Prices) für den Kunden möglichst niedrig zu halten und kurbelt somit den Wachstums-Kreislauf weiter an. Amazon sichert sich damit einen permanenten Wettbewerbsvorteil, der ständig wächst und agiert mit dieser Strategie wenig wie ein Marktplatz und mehr wie ein besonders effizienter Großhändler. Es zeigt sich ebenfalls, dass diese „Großhandels-Strategie“ zwar stationär in jeder Stadt funktioniert, jedoch im Internet nur Platz für einen Champion pro Land ist.

Allerdings kann man bei diesem Modell die Frage stellen, wann es denn mal zu Gewinnen kommen soll und ob die Geschäftsführung von Amazon immer die richtige Intuition haben wird in Wachstumshebel zu investieren. Ist dieser Ansatz eine fundierte Strategie für nachhaltige Marktdominanz oder müssen die Investoren letztlich auf die Annahmen einer einzelnen Person wie Jeff Bezos vertrauen?

Durch die oben gezeigte, und immer wieder von Amazon kommunizierte Strategie, nehme ich als Basis an, dass kein Investor wirklich annimmt, dass Amazon vor hat eine Dividende zu bezahlen und daher massive Gewinne benötigt, um die Kapitalertragserwartungen der Investoren zu befriedigen. Jedem Investor muss klar sein, dass Amazon nur Wachstum verspricht. Dieses Wachstum wird über Marktanteile und Umsatzwachstum ausgedrückt, nicht unbedingt der Profitabilität des Unternehmens. Wurde dieses Versprechen nun in letzte Zeit gebrochen oder gibt es ein Problem mit dem Amazon Geschäftsmodel?

Für die momentane Entwicklung des Aktienkurses kann man sicherlich verschiedene Argumentationsketten aus dem Quartalsmaterial aufbauen.

Don’t rock the boat!

Der erste Fehler, den ich klar erkenne liegt im falschen Erwartungsmanagement gegenüber den Kapitalanlegern. Auch ein Unternehmen in so einer starken Position wie Amazon sollten den Markt über bevorstehende Gewinneinbußen bzw. Verluste vernünftig informieren, damit panische Reaktionen am Markt ausbleiben. Sicherlich hat Amazon in der Vergangenheit ausreichend Fingerspitzengefühl für die Aussteuerung von Umsatz und Gewinnzielen bewiesen, um den Markt nicht zu enttäuschen. Hier sollte eine fundierte Erklärung geliefert werden, warum die Verluste in diesem Quartal überraschen. Der Kollege Stefan Heibel bringt es in seinem aktuellen, sehr lesenswerten Heibel Ticker gut auf den Punkt:

„Bleiben die enttäuschenden Quartalszahlen von Amazon, die CEO Jeff Bezos gestern präsentierte und die für einen Kurssturz der Aktie von 10% am heutigen Freitag sorgen. In der anschließenden Telefonkonferenz brachte es ein Analyst auf den Punkt: Freie Übersetzung: „Wenn wir Analysten das Management von Amazon nicht nach Kundenanzahl, nicht nach Umsatzentwicklung und auch nicht nach dem Gewinn beurteilen dürfen, wenn wir nicht beurteilen sollen, ob neue Produkte wie das FirePhone oder das Kindle Fire erfolgreich sind oder nicht und wenn wir auch die Entwicklung der Gewinnmarge außer acht lassen sollen, sagen Sie uns doch bitte, woran wir Sie messen sollen, denn jede erdenkliche Kennziffer dieser Quartalszahlen hat mich enttäuscht…Vier Quartale hintereinander hat Amazon nun überraschend viel Verlust gemacht. Zudem wurde gestern die Prognose für das alles entscheidende Weihnachtsquartal gesenkt. Könnte es sein, dass Amazon Probleme bekommt? Könnte es sein, das Jeff Bezos mit dem Rücken zur Wand steht, dass Kindle Fire und FirePhone gigantische Verluste reißen und nicht annähernd die Verbreitung finden, die Amazon sich wünschen würde? Genaue Zahlen werden den Anlegern vorenthalten, wir müssen also spekulieren.“

Der Markt muss schon wissen, woran er bei Amazon eigentlich ist. Ansonsten kann spekuliert werden, dass Amazon in der Tat Probleme hat, die zur Zeit nicht offensichtlich sind und vor dem Mart verheimlicht werden sollen.

Erfreute Medienberichterstattung: Amazon ist doch nicht so unangreifbar!

Kann die Abstrafung des digitalen Wunderhändlers aber auch mit dem generellen Sentiment gegen Amzon zu tun haben? Meiner Meinung nach hat der Markt und die öffentlichen Medien verzweifelt nach einer Möglichkeit gesucht zu beweisen, dass der gemeine Internet-Riese Amazon doch kein gutes Geschäft darstellt. Erst vor kurzem hat Paul Krugman, immerhin Träger des Nobelpreises für Wirtschaft, die Zerschlagung von Amazon durch die US Regierung gefordert. Oft werden an der Börse die Stars abgestraft die alle für unantastbar gehalten haben oder deren Position als zu stark war genommen wird. Dies könnte auch in diesem Fall eine Rolle für eine Abstrafung von Amazon gespielt haben.

Was sagen die Zahlen?

Als Digitalkaufmann kann ich mich aber nicht auf die genannten, doch ehr weichen Faktoren verlassen. Was wirklich zählt, sind die Zahlen und hier gibt es sicherlich den Cash-Flow, der am Ende darüber entscheidet, ob Amazon ausreichend finanzielle Mittel hat um die gewählte Strategie weiter zu betreiben. Neben dem Cash-Flow gibt es aber auch noch spannende andere Entwicklungen die in den Quartalszahlen gezeigt werden. Hier meine Highlights:

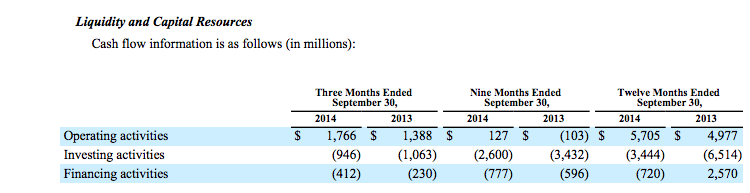

Generiert die Firma ausreichend Liquidität über die bestehenden operativen Kanäle?

Diese Frage lässt sich eindeutig mit ja beantworten. Amazon hat nach wie vor ein brillantes Geschäftsmodell das ausreichend liquide Mittel, auf Kosten der Lieferanten, generiert:

“Operating cash flow increased 15% to $5.71 billion for the trailing twelve months, compared with $4.98 billion for the trailing twelve months ended September 30, 2013. Free cash flow increased to $1.08 billion for the trailing twelve months, compared with $388 million for the trailing twelve months ended September 30, 2013.“

Auch das wird in den Angaben im Quartalsbericht noch einmal hervorgehoben.

Auch die Aufteilung in den Zu-/Abfluss von liquiden Mittel im operativen, Finanz- und Investitionsbereich zeigt, dass die von Jeff Bezos formulierte Strategie, im 12 monatigen Zeitfenster nach wie vor eingehalten wird. Die operativen Mittel haben ca. 5,7 Milliarden freien Cash Flow erzeugt und re-investiert wurden davon ca. 3,4 Mrd. und Mittel aus Finanzierungen wurden reduziert bzw. zurück gezahlt (ca. 0,7 Mrd.). Diese Zahlen belegen eindeutig, dass das Amazon Finanzierungsmodell weiterhin funktioniert und ausreichend Liquidität vorhanden ist um weiterhin neue Märkte/Produkte/Ideen zu entwickeln.

Hat sich etwas an dem Wachstums-Versprechen an Investoren geändert?

Gibt es noch ausreichenden Wachstum? 20% Umsatzwachstum würde so manches Start-Up freuen. Für einen Börsendino der seit 1997 gelisted ist, sind diese Wachstumsraten traumhaft.

„Net sales increased 20% to $20.58 billion in the third quarter, compared with $17.09 billion in third quarter 2013. The favorable impact from year-over-year changes in foreign exchange rates throughout the quarter on net sales was $13 million.“

Weiterhin hat man nicht nur exzellenten Umsatzwachstum, sondern ebenfalls eine Strategie die pausenlos neue Geschäftsbereiche anstößt oder aber Leistungen sogar verschenkt, um das Kerngeschäft von Amazon vor Konkurrenten zu beschützen.

“As we get ready for this upcoming holiday season, we are focused on making the customer experience easier and more stress-free than ever,” said Jeff Bezos, founder and CEO of Amazon.com. “In addition to our already low prices, we will offer more than 15,000 Lightning Deals with early access to select deals for Prime members, hundreds of millions of products across dozens of categories, curated gift lists like Holiday Toy List and Electronics Holiday Gift Guide, new features like #AmazonWishList, and a great new lineup of products like Kindle Voyage and Fire HD Kids Edition. And if you order your gifts on AmazonSmile, we’ll donate a percentage of your purchase price to your favorite charity.”

Hier kann also klar gesagt werden, dass die Strategie von Jeff Bezos weiterhin klar durchgezogen wird. Die Linie gegenüber den Investoren wird klar vertreten und durchgezogen.

Aktien Rückkaufprogramm – gibt es sonst noch andere Investoren-Leckereien?

Neben starkem Cash-Flow und imposantem Wachstum gibt es noch einen anderen Faktor, der gegen eine negative Börsenbewertung und für einen schnellen Rückkauf der Aktie spricht. Spannend ist das verbleibende „Guthaben“ im Aktien Rückkaufprogramm von Amazon. Sollte es das Unternehmen wirklich stören, dass der Aktienpreis unterhalb eines bestimmten Niveaus fällt, dann ist die „Kriegskasse“ für Rückkäufe noch gut gefüllt.

„In January 2010, our Board of Directors authorized the Company to repurchase up to $2.0 billion of our common stock with no fixed expiration. We have $763 million remaining under the $2.0 billion repurchase program.“

Wo gibt es Probleme?

Es gibt allerdings auch einige problematische Entwicklungen, die aber in der bisherigen Berichterstattung zu kurz gekommen sind.

Al Capone wurde es zum Verhängnis – welche Probleme hat Amazon mit Steuern?

Steuern sind langweilig. Gar nicht so langweilig ist allerdings die Sektion im Quartalsreport, die Amazon den Steuern widmet. An allen Fronten drohen hier Probleme mit der Steuerlast. Zu den bisherigen „tax contingencies“ von USD 626 Millionen gesellen sich noch Rückstellungen von USD 1.5 Mrd. in den USA und USD250m in Frankreich. Die potentiellen Zahlungen wegen Problemen mit der EU stehen bislang noch nicht fest. Das sind zwar noch relativ geringe Zahlen im Vergleich zum Umsatz aber auch keine „Peanuts“ mehr. Ebenfalls kann es das Geschäftsmodell und vor allem die Wettbewerbsvorteile von Amazon angreifen. Einerseits werden die Steuerersparnisse von Einkommen außerhalb der EU von amerikanischer Seite angegriffen und anderseits zwingen Länder wie Deutschland und Frankreich eine Veränderung der Steuerlast in ihren Märkten. Der Standort Luxembourg wir Amazon bzw. die Kunden jetzt nicht mehr vor der Abführung von Steuern schützen können.

„As of September 30, 2014, and December 31, 2013, tax contingencies were $626 million and $407 million. We expect the total amount of tax contingencies will grow in 2014. In addition, changes in state, federal, and foreign tax laws may increase our tax contingencies. (…) It is reasonably possible that within the next 12 months we will receive additional assessments by various tax authorities or possibly reach resolution of income tax examinations in one or more jurisdictions. These assessments or settlements may or may not result in changes to our contingencies related to positions on prior years’ tax filings.

We are under examination, or may be subject to examination, by the Internal Revenue Service (“IRS”) for the calendar year 2005 or thereafter. These examinations may lead to ordinary course adjustments or proposed adjustments to our taxes or our net operating losses. As previously disclosed, we have received Notices of Proposed Adjustment from the IRS for the 2005 and 2006 calendar years relating to transfer pricing with our foreign subsidiaries. The IRS is seeking to increase our U.S. taxable income by an amount that would result in additional federal tax over a seven year period beginning in 2005, totaling approximately $1.5 billion, subject to interest. To date, we have not resolved this matter administratively and, in December2012, we petitioned the U.S. Tax Court to resolve the matter. We continue to disagree with these IRS positions and intend to defend ourselves vigorously in this matter.

Certain of our subsidiaries are under examination or investigation or may be subject to examination or investigation by the French Tax Administration (“FTA”) for calendar year 2006 or thereafter. These examinations may lead to ordinary course adjustments or proposed adjustments to our taxes. While we have not yet received a final assessment from the FTA, in September 2012, we received proposed tax assessment notices for calendar years 2006 through 2010 relating to the allocation of income between foreign jurisdictions. The notices propose additional French tax of approximately $250 million, including interest and penalties through the date of the assessment. We disagree with the proposed assessment and intend to contest it vigorously. We plan to pursue all available administrative remedies at the FTA, and if we are not able to resolve this matter with the FTA, we plan to pursue judicial remedies. In addition, in October 2014, the European Commission opened a formal investigation to examine whether decisions by the tax authorities in Luxembourg with regard to the corporate income tax paid by certain of our subsidiaries comply with European Union rules on state aid. If this matter is adversely resolved, Luxembourg may be required to assess, and we may be required to pay, additional amounts with respect to current and prior periods and our taxes in the future could increase. We are also subject to taxation in various states and other foreign jurisdictions including China, Germany, India, Japan, Luxembourg, and the United Kingdom. We are under, or may be subject to, audit or examination and additional assessments by these particular tax authorities for the calendar year 2003 and thereafter.“

Kommen die Hersteller langsam aber sicher in eine Vormachtstellung gegenüber Amazon?

Auch aus dem Heibel Ticker gibt es noch eine weitere Theorie zu den schlechten Prognosen von Amazon.

„Warum aber dann die Prognosesenkung, die eben auch den so wichtigen Umsatz des Weihnachtsgeschäfts betrifft?

Ich habe so eine Idee: Könnte es sein, dass die Hersteller selbst immer bessere Webseiten anbieten? Denn genau das ist es, was Amazon in den vergangenen Jahren den entscheidenden Vorteil gab. Die reibungslos und performant funktionierende Webseite. Ich ertappe mich, dass ich immer häufiger direkt auf die Webseiten der Hersteller gehe, um mich zu informieren natürlich. Doch deren Angebote sind immer häufiger gleichwertig oder gar besser als bei Amazon: Eine schnelle und günstige Lieferung gehört heute zum Standard für alle Hersteller.

Es fehlt dann natürlich die Bewertung der Artikel durch andere Kunden, was doch einen entscheidenden Faktor ausmacht. Amazon hat also eine Daseinsberechtigung und wird auch neben den Herstellern gut existieren können. Doch in der Vergangenheit war Amazon vielfach der einzige Weg, auf dem man verlässlich und schnell eine Vielzahl von Artikeln beziehen könnte. Inzwischen gibt es eine Alternative: Die Hersteller selbst.

Und die Hersteller müssen umsatzmäßig gar nicht in Konkurrenz zu Amazon treten. Es reicht schon, wenn sie mit preislich vergleichbaren Angeboten den Margendruck auf Amazon erhöhen können. Es wird also immer schwerer für Amazon, attraktive Gewinnmargen durchzusetzen.“

Sollten tatsächlich die Hersteller langsam an Macht Gewinnen und das Potential von Amazon einschränken? Diese Sichtweise halte ich in einigen Jahren für möglich aber im Moment ist die E-Commerce Entwicklung von Herstellern noch in den absoluten Kinderschuhen und bisher hat dies noch nicht ausreichende Volumen um Amazon anzugreifen. Dies kann ebenfalls aus dem stetig steigenden Umsatzwachstum von Amazon abgeleitet werden – hier haben die Hersteller sich noch nicht von dem starken Händlern emanzipieren können. Allerdings stimme ich voll zu, dass die Hersteller in einer Position wären, die „lowest-price“ Strategie von Amazon erheblich zu stören. Das dies über kurz oder lang geschehen wird, kann man Eindrucksvoll an den Referenzen von z.B. Netshops Commerce sehen. Deutsche See, Vitra, Donkey und viele andere Hersteller arbeiten gezielt an ihren E-Commcer Aktivitäten. Jeder Verkauf, der dort gemacht wird, ist ein Verkauf der Amazon entgeht.

Sind Ausgaben für Akquisitionen sinnvoll?

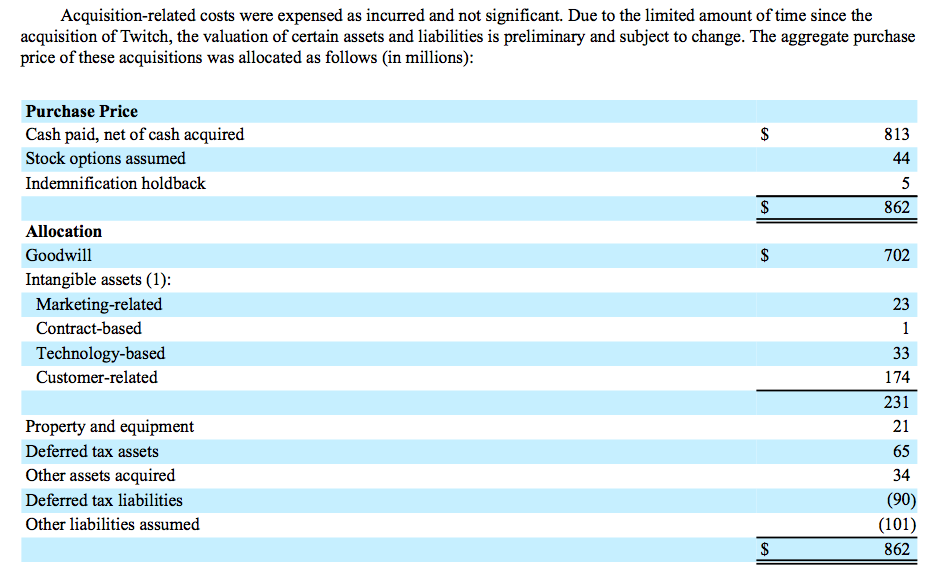

In den „notes to the financial statements“ erfährt man spannendes über die (Korrektur: Tinder) Twitch Akquisition. Vor allem, dass man an den Begriff „Goodwill“ glauben muss, um diese Strategie von Amazon gut zu finden. Hier die Beschreibung der Übernahme von Amazon.

„On September 25, 2014, we acquired Twitch Interactive, Inc. (“Twitch”) for approximately $842 million in cash, as adjusted for the assumption of options and other items. During the nine months ended September 30, 2014, we acquired certain other companies for an aggregate purchase price of $20 million. Acquisition activity for the nine months ended September 30, 2013 was not material. We acquired Twitch because of its community and the live streaming experience it provides. The primary reasons for our other 2014 acquisitions were to acquire technologies and know-how to enable Amazon to serve customers more effectively.“

Wie wird der stolze Kaufpreis von USD842 verbucht? Hauptsächlich als Goodwill und die wirklich gekauften Bilanzwerte wie Technologie oder andere Werte sind mit USD231 relativ gering im Vergleich zum Cash-Wert des dafür gezahlten Kaufpreises. Wie sinnvoll die Akquisition im Zusammenhang mit der Amazon Gesamtstrategie sind, wird sich erst später zeigen. Die hohen „Goodwill“ Buchungen zeigen aber das hier ebenfalls ein erhebliches Risiko steckt, wenn sich die geplanten Synergien nicht ergeben sollte.

Kaufen oder Verkaufen?

Jeder Investor muss nun die Entscheidung treffen, ob diese Argumente ausreichend für eine Investitionsentscheidung sind. Ganz sicher ist aber keins der Argumente ausreichend, um sich ernsthaft Sorgen über die Validität des Amazon Geschäftsmodells zu machen. Vor allem die ständig steigende Fähigkeit freien Cash Flow zu generieren zeigt, dass der Amazon Kreislauf und die damit verknüpfte Strategie der re-investition funktioniert. Jeff Bezos zieht weiterhin seine Linie durch und weder die Ausgangslage noch die Strategie hat sich so geändert, das eine ernsthafte Börsenpreisverschiebung gerechtfertigt wäre.

Vielleicht sieht man aber auch hier die Antwort auf den Börsengang von Alibaba. Die eine wirkliche Gefahr ist, dass Alibaba mit den neuen Milliarden aus dem Börsengang nun Amazon massiv angreift. Ich bin mir sicher, dass die Amazon Kursschwankungen und Fragen von Analysten zum Amazon Geschäftsmodell Jeff Bezos nicht wirklich interessieren. Vielleicht treibt ihm aber Alibaba den Angstschweiß auf die Stirn und er versucht seine Strategie noch einmal (auf Kosten des Gewinns) deutlich zu beschleunigen.

{kind=link}

[…] remaining under the $2.0 billion repurchase program.'“ Nils Seebach (eTribes Geschäftsführer) | Digitalkaufmann.de 25. Oktober […]

[…] alternative Einschätzung zu Amazon gabs kürzlich beim Digitalkaufmann (“Amazon – kaufen oder verkaufen?”). Weiterführende Einsichten und Erkenntnisse […]